Команда Investlink

Команда Investlink

Аналитик Оливер Родзянко предлагает инвесторам обратить внимание на акции одного из ведущих мировых производителей спортивной одежды и аксессуаров Lululemon (LULU), известного продукцией для йоги, бега и фитнеса.

По мнению аналитика, акции Lululemon сейчас недооценены, что создаёт возможность для 19,85% годовой доходности в ближайшие два года.

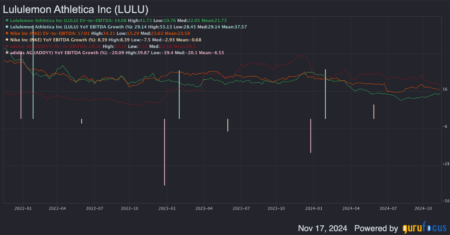

Lululemon оценивается с мультипликатором EV/EBITDA 14,5, что ниже её среднего уровня за 10 лет (22) из-за замедления роста.

GuruFocus.com

Проще говоря, EV/EBITDA показывает, насколько дорого стоит бизнес по сравнению с его прибылью до вычета налогов и амортизации. Более низкий мультипликатор может означать, что акции сейчас стоят дешевле их реальной стоимости.

GuruFocus.com

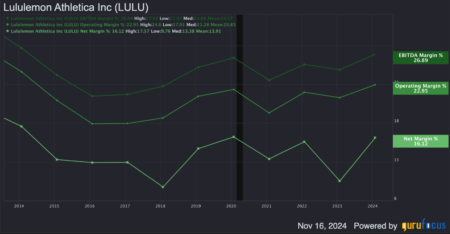

Даже с консервативными ожиданиями маржи EBITDA в 26,5%, справедливая стоимость компании к 2027 году может вырасти до $58 млрд.

Благодаря уникальной модели бизнеса, включающей собственный дизайн, производство и прямую торговлю, компания активно расширяется на международных рынках, особенно в Китае, где продажи за год выросли на 34%, а сеть магазинов с 2018 года – с 10 до 132.

Однако на основном рынке — США, которые приносят 68% выручки, — рост замедлился до 1%. Несмотря на это, низкий мультипликатор EV/EBITDA (14,5 против среднего 22) делает акции привлекательными для инвесторов.

Источник: GuruFocus

3 техноакции до $50 с высоким потенциалом роста

Fill out the form to get a free professional investment consultation.

Point your phone's camera at the QR code

to download the mobile app.